Własne M, to Twoja ambicja na ten rok? Pytanie o zdolność kredytową jest pierwszym i najważniejszym krokiem. Rynek kredytów hipotecznych jest dynamiczny, a banki mają swoje, często bardzo różne, wewnętrzne algorytmy liczenia, ile faktycznie mogą Ci pożyczyć.

Przygotowałem dla Ciebie zestawienie, które obnaża te różnice i pokazuje czarno na białym, na jaką kwotę możesz liczyć. Zobacz, który bank ceni Twoje zarobki najbardziej!

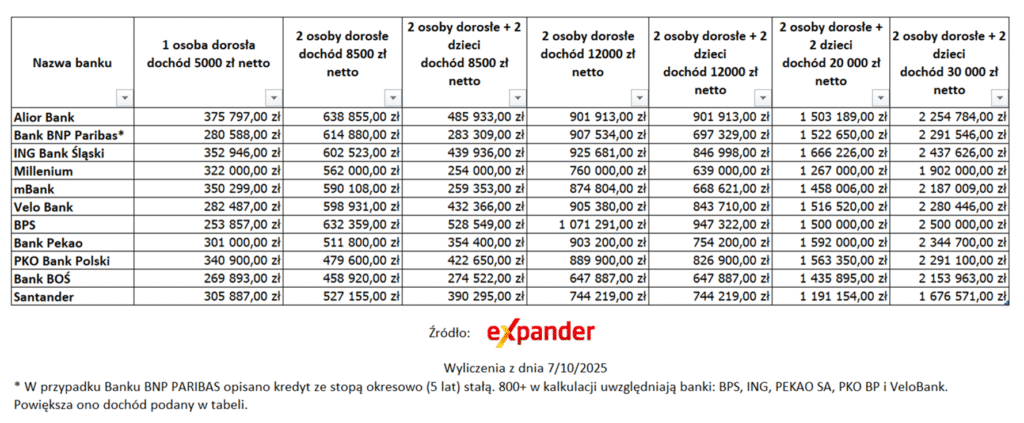

Tabela Prawdy: Od Singla po Dużą Rodzinę

Poniższa tabela to zbiór maksymalnych kwot kredytu hipotecznego, które oferują czołowe banki w Polsce. Zostały one wyliczone dla różnych scenariuszy, zależnych od Twojego dochodu netto i liczby osób w gospodarstwie domowym.

Pamiętaj: Wszystkie prezentowane kwoty dotyczą sytuacji, gdy dysponujesz minimalnym wkładem własnym 20% oraz zakładają okres kredytowania 25 lat. Wyliczenia są aktualne na 7/10/2025.

Analiza Zdolności Kredytowej: Gdzie Twoje 5000 Złotych Ma Największą Moc?

Przyjrzyjmy się konkretom. Różnice w ofertach dla tego samego klienta są oszałamiające i sięgają setek tysięcy złotych!

Scenariusz 1: Liderzy dla singli i par

Jeśli Twój łączny miesięczny dochód netto to 5000 zł (singiel), to wciąż Alior Bank oferuje najwyższą kwotę – 375 797,00 zł. W tym samym scenariuszu, np. Bank BOŚ oferuje tylko 269 893,00 zł. Różnica? Ponad 100 000 zł! To jest właśnie wartość dobrej analizy.

Dla pary z dochodem 8500 zł netto, prym wiodą banki:

- Alior Bank: 638 855,00 zł

- ING Bank Śląski: 602 523,00 zł

Scenariusz 2: Duże rodziny i wyższe dochody

W przypadku rodziny 2+2 (dochód 8500 zł netto), Alior Bank jest również wysoko, oferując 485 933,00 zł. Zaskakująco wysokie kwoty dla tego scenariusza ma Velo Bank (432 366,00 zł) i ING Bank Śląski (439 936,00 zł).

Przy wysokich dochodach (20 000 zł netto) widać, że banki są bardziej skłonne do udzielania wysokich kwot: BPS oraz Alior Bank dają powyżej 1,5 mln złotych!

Kluczowe Pytanie: Dlaczego Różnice Są Tak Duże?

Dwa główne czynniki, które decydują o tych rozbieżnościach:

- Marża Banku i Stopa Procentowa: To, jak bank liczy zdolność, zależy od tego, jakie oprocentowanie przyjmuje do symulacji. Niektóre banki „buforują” wyższą stopę procentową, co automatycznie obniża zdolność.

- Koszty Utrzymania Gospodarstwa: Każdy bank ma swój własny, sztywny próg minimalnych kosztów utrzymania dla singla, pary i dzieci. Im niższe te koszty przyjmie bank, tym wyższą zdolność Ci zaproponuje.

Nie Tylko Kwota! Jak Wybrać Najlepszy Kredyt Hipoteczny?

Wybierając bank, nie kieruj się tylko maksymalną kwotą z tabeli. Zawsze musisz zestawić ją z całkowitym kosztem kredytu (RRSO). Bank, który da Ci najwyższą zdolność, może nie być tym, który finalnie zaoferuje najtańsze raty!

Zacznij od listy 3 banków z najwyższą zdolnością, a następnie sprawdź w nich:

- Oprocentowanie: Stałe czy zmienne? Jaka jest ich aktualna oferta?

- Prowizja: Czy bank wymaga jej za udzielenie kredytu?

- Produkty Dodatkowe: Czy musisz wykupić ubezpieczenie na życie/nieruchomości, czy założyć konto?

Zmień Liczby w Mieszkanie! Twój Ekspert Czeka

Wiem, że nawigowanie po tabeli i regulaminach bankowych może być przytłaczające. Zamiast poświęcać godziny na porównywanie, wykorzystaj wiedzę eksperta.

Skontaktuj się ze mną, a:

- Precyzyjnie wyliczę Twoją zdolność we wszystkich bankach.

- Wybiorę ofertę, która jest nie tylko wysoka, ale i najtańsza w długim okresie.

- Przejdę z Tobą przez cały proces, aż do wypłaty środków.

Nie zwlekaj! Kliknij i dowiedz się, jak szybko możesz mieć klucze do własnego mieszkania: [https://lukaszfalana.pl/konsultacja]

#KredytHipoteczny2025 #ZdolnośćKredytowa #RankingBanków #Finanse #KupnoMieszkania #EkspertKredytowy #PorównywarkaKredytów #WkładWłasny